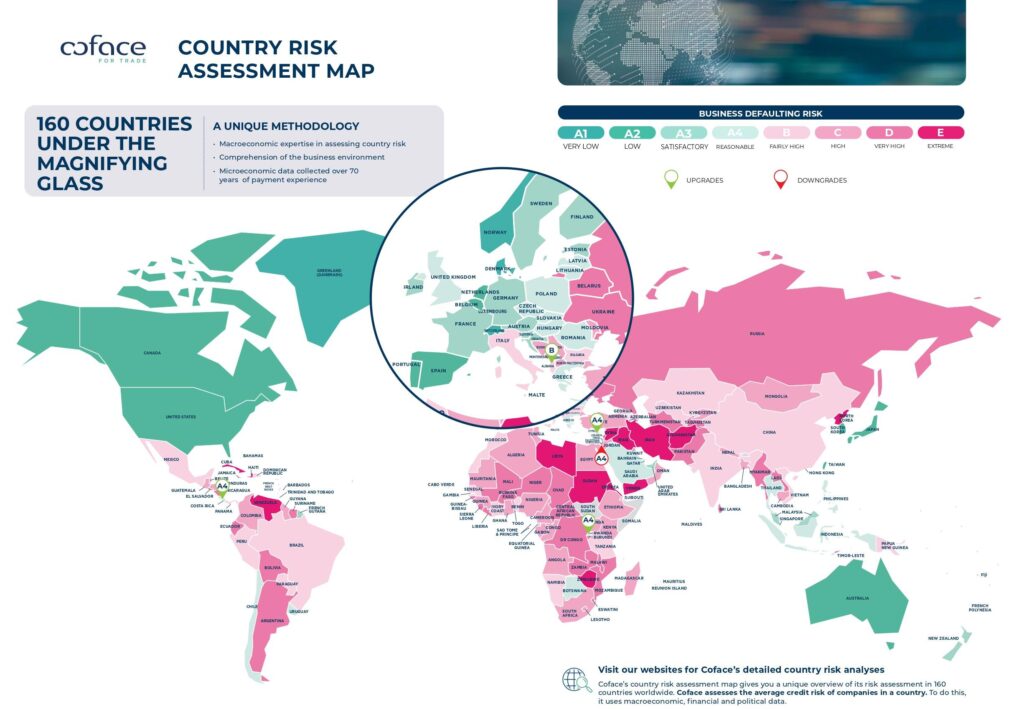

La reprise économique mondiale offre un tableau mitigé. Alors que leéconomie américaineet il semble dirigé vers un atterrissage doux, lezone euro continue de rivaliser avec divers incertitudesnotamment dans le secteur industriel. Là ChinePlutôt, fatigue pour accompagner sa croissance. À la fin, notre indice de risque politique et social reste à un niveau élevé malgré la baisse de l’inflation, signe d’un contexte de plus en plus complexe et incertain. Dans ce contexte, Coface revient sur le bilan de 5 pays (4 reclassements positifs et 1 déclassement) et 17 secteurs (12 reclassements positifs et 5 déclassements), qui représente bien notre scénario de stabilisation de la croissance mondiale en 2025, à des niveaux inférieurs au potentiel, mais sans bouleversements majeurs.

Après un début d’année 2024 prometteur, la zone euro a connu une nouvelle année contraction du secteur industriel. Les perspectives ne sont pas particulièrement favorables, comme en témoigne la baisse de l'indice de confiance des directeurs d'achat. L'Allemagne, principal pôle industriel européen, est particulièrement touchée, avec une production manufacturière inférieure de 12 % aux niveaux d'avant Covid. Même le secteur des services, qui avait tiré la reprise, ralentit et la consommation des ménages reste freinée en raison d'une épargne encore élevée et d'un faible niveau de confiance dans un contexte d'incertitude politique.

Le scénario semble se confirmer atterrissage en douceur aux États-Unis. L'économie américaine continue de faire preuve de résilience, comme en témoigne le rebond du deuxième trimestre (+3% en rythme annualisé), avec une demande intérieure forte, alors même que le marché du travail ralentit progressivement.

Désinflation aux Etats-Unis, affaiblissement des entreprises dans la zone euro

Le troisième trimestre 2024 a apporté de bonnes nouvelles en matière de désinflation, tant aux États-Unis qu'en Europe, toujours grâce à la baisse des prix des matières premières – notamment des produits pétroliers. Toutefois, dans la zone euro, les entreprises continuent de souffrir de la forte hausse du coût du travail par unité de produit (+4,2% en rythme annuel), qui comprime leurs marges. Après avoir culminé au premier semestre 2023 dans tous les pays de la zone euro, le taux de rentabilité a chuté de près de 2 points de pourcentage en Allemagne et aux Pays-Bas, et du double en Espagne et en Italie, rendant les entreprises vulnérables, comme le montre la hausse des faillites ces dernières années. mois.

LE premières baisses de taux de la Fed et de la BCE en 2024 marque le début de l’assouplissement monétaire attendu. Même si la politique monétaire deviendra plus accommodante (ou moins restrictive) l’année prochaine, des politiques budgétaires plus restrictives auront des effets négatifs sur la croissance dans la grande majorité des pays, notamment dans la zone euro. En juillet 2024, la Commission européenne a ouvert une procédure de déficit excessif contre sept pays, dont la France.

Avec Kamala Harris et Donald Trump protagonistes des élections présidentielles américaines, le choix de l’un ou l’autre programme aura également des répercussions en dehors des États-Unis. Sur le plan intérieur, K. Harris est favorable à une régulation des prix et à une baisse du coût du logement, tandis que D. Trump vise une baisse massive des impôts et une relance de la production d'énergie (hydrocarbures). Sur le plan international, K. Harris apparaît comme un gage de continuité face à un D. Trump plus imprévisible et, à certains égards, plus radical que lors de son premier mandat à la Maison Blanche (2017-2021). Quel que soit le résultat, ces élections auront un impact majeur sur l’économie mondiale dans les années à venir.

La Chine peine à redémarrer, les autres économies émergentes prennent le relais

Malgré les annonces de mesures de soutien, l'économie chinoise continue de ralentir, plombée par un marché immobilier en crise et une demande intérieure stagnante. Quoi qu’il en soit, la contribution des économies émergentes à la croissance mondiale restera inchangée en 2025, notamment grâce àaccélération des pays du Golfe et de l’Amérique du Sudmême en tenant compte d'une croissance attendue moins vive au Brésil, après deux années de croissance de l'ordre de 3 %. Au-delà des facteurs internes, de nombreux pays de la région sont les véritables gagnants de la réorganisation en cours du commerce mondial, devenant des centres stratégiques absorbant des parts de marché dans les chaînes d’approvisionnement sino-américaines.

« Dans le dernier baromètre, Coface constate un manque d'homogénéité de la reprise économique au niveau mondial : si d'un côté les Etats-Unis font preuve de capacité de reprise, de l'autre la zone euro est confrontée à un contexte difficile, notamment dans le secteur industriel. , alors que la Chine ressent encore les effets de la crise du marché immobilier », commente-t-il Ernesto De MartinisDirecteur Général de Coface pour la Région Afrique et Méditerranée.

« Au vu de ces éléments, les évaluations du risque politique et social par Coface restent élevées, malgré la baisse de l'inflation, confirmant un scénario incertain. L'évaluation actualisée des pays et des secteurs reflète une prévision de croissance stabilisée, bien que inférieure au potentiel estimé pour 2025″, conclut De Martinis.